רבים חושבים שביטוח בניין נועד רק למקרים קיצוניים, כמו שריפה או רעידת אדמה, אבל האמת רחוקה מכך. מרבית מקרי הביטוח נוגעים לנזקים יומיומיים ושכיחים הרבה יותר. למשל: נזילות בין דירות, ליקויים בחדר מדרגות, נפילת שלט או חלון, או אפילו נזק שמסב דייר בעת מעבר דירה. כשוועד הבית לא מבטח את המבנה, כל אירוע כזה עלול להסתיים בתביעות הדדיות, הוצאות לא

אם אתם גרים בבניין משותף, ייתכן ששאלתם את עצמכם איך לעשות ביטוח בניין משותף ומה החשיבות שלו. ביטוח זה מעניק כיסוי לנזקים ברכוש המשותף של הבניין, כולל הלובי, חדרי המדרגות, המעליות, החניון ותשתיות חשובות כמו מערכת החשמל והאינסטלציה הראשית. מטרת הביטוח היא להגן על כל דיירי הבניין מהוצאות בלתי צפויות במקרה של נזקים חמורים. כיום, כאשר העלות של תיקון נזקים

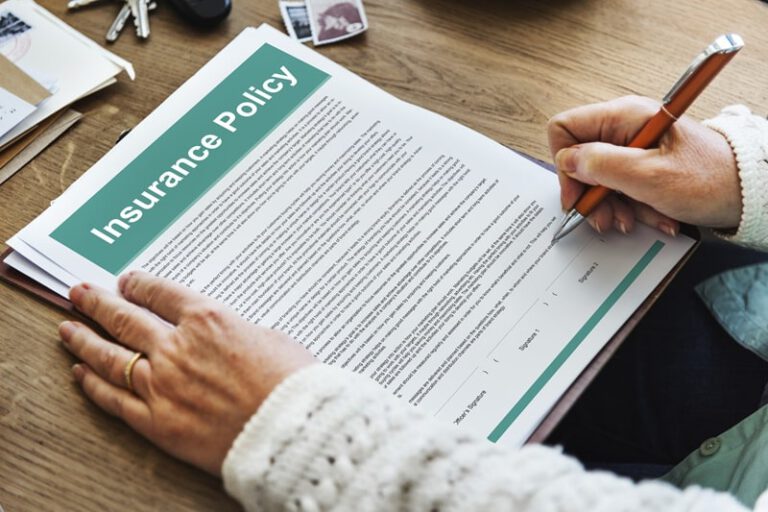

ביטוח עבור מבנה הינו היבט חשוב ביותר בבעלות על נכס המספק הגנה כלכלית מפני נזקים למבנה הבניין – כך גם מחיר ביטוח מבנה. בין אם בבעלותכם בית או נכס מסחרי, ביטוח מתאים יכול לחסוך מכם הפסדים כספיים משמעותיים. הנזקים שכל מבנה עלול לספוג יכולים להיות מגוונים ובלתי צפויים. למשל: אסונות טבע, שריפות או נזק שנעשה בכוונה תחילה. לכן ברור שתרצו

בעלות על בית זה מסוג אותם הדברים שרבים מאיתנו חולמים עליהם. הרי ברור לנו שלא נרצה להמשיך ולשלם שכר דירה לאורך שנים. עם זאת, חשוב להבין שעם התואר "בעל הבית", מגיעה גם אחריות לא קטנה. חשוב לעשות לביטוח מבנה למשכנתא השוואת מחירים וזהו היבט מהותי של בעלות על בית. ביטוח זה מספק הגנה כלכלית מפני נזק או הרס של הנכס

כל מי שרוצה לקנות דירה בישראל מתכנן את צעדיו מראש זמן רב. הסיבה לכך ברורה: מחירי הנדל"ן בכל חלקי הארץ גבוהים מאוד. לכן ברור מדוע רובנו לא נוכל ככה סתם ללכת לבנק, להוציא את הכסף ולקנות דירה. למעשה, עבור רוב האנשים רכישת דירה זה צעד מאוד גדול. זו גם הסיבה שבגללה כל מי שכבר רוצה לקנות דירה, רוצה להיות בטוח

כל אדם שקונה דירה בבניין משותף יודע היטב: הוא רוצה לשמור עליה. רבים מאיתנו משקיעים שנים כדי לחסוך כסף ובסוף משכנעים את הבנק לתת לנו משכנתא. לכן ברור מדוע האינטרס לשמור על הנכס הוא של כולנו. זו בדיוק הסיבה שבגללה על ביטוח לבניין משותף, כמו על ביטוח ועד הבית, אסור לוותר. ביטוח של מבנה לבניין משותף הוא חיוני לכל נכס

אמנם כולנו חולמים לקנות דירה בלי הלוואה, אך בפועל, מעטים מצליחים לעשות זאת. מחירי הנדל"ן בישראל מאוד גבוהים ולכן ברור מדוע כמעט כולנו צריכים, בסופו של דבר, לפנות אל הבנק. אנחנו נעזרים בהלוואות השונות שהבנקים, או הגופים החוץ-בנקאיים, יכולים להציע. כאן בדיוק נכנס לתמונה גם הנושא של ביטוח מבנה למשכנתא השוואה. העניין הוא שרובנו לא יוכלו לקנות דירה ללא משכנתא,

כשקונים דירה נכנסים להתחייבות כלכלית שעבור רובנו היא מאוד גדולה. לכן טבעי שנרצה לעשות את כל הביטוחים האפשריים. אתם מחפשים מידע על ביטוח מבנה מה כולל? רוצים לדעת האם עליכם לעשות ביטוח מבנה למשכנתא? המאמר הבא יספק לכם את כל התשובות. ביטוח בניין הוא ביטוח בעל חשיבות רבה שכן הוא מגן מפני הרס פיננסי הנובע מנזקים פיזיים לבניין. ביטוח זה

אומנם כולנו מאי שאי וודאות היא חלק מהחיים, אך לא תמיד קל לקבל זאת. אם יש כמה פעולות שנוכל לעשות כדי להגן על עצמנו גם מפני מצבים של אי וודאות, למה שנוותר על כך? כשמדובר על הנכס שקניתם לעצמכם אחרי שנים של עבודה, ברור שאין מקום לפשרות. מגיע לכם לישון בשקט ולדעת שגם אם הרע מכל יקרה, אתם מבוטחים. לכן

ועד הבית הוא תפקיד שנעשה בהתנדבות. אנחנו זקוקים לוועד בכל סוגי הבתים המשותפים. אותו גוף העונה לשם ועד הבית אחראי על לא מעט עניינים. הוא צריך לגבות תשלומים שנתיים, לשלם חשבונות ולנהל את ענייני הבניין כולו. עם זאת, הוא גם חשוף להרבה מאוד תביעות. אותן תביעות יכולות להיות קשורות למבנה ואף לתאונות אישיות שיכולות להתרחש בתוכו. לכן ביטוח מבנה ועד

בנוף העירוני של ימינו, דירות משותפות מייצגות לא רק מקום מגורים אלא גם השקעה כספית משמעותית. מחירי הנדל"ן, במיוחד בישראל, נמצאים במגמת עליה מתמדת. לכן ברור מדוע כל מי שקונה דירה רוצה לעשות כל מה שהוא יכול כדי להגן ולשמור עליה. זו למעשה אחת מהסיבות שבגללן ביטוח בתים משותפים הוא בעל חשיבות רבה. חשוב להבין שלא פעם ביטוח שעושים לבית

בעולם של ימינו, שבו אירועים בלתי צפויים יכולים לקרות בכל רגע, הגנה על רכוש ועל יציבות פיננסית הפכה לחשובה יותר מתמיד. עבור בעלי דירות בבניינים משותפים, הגנה זו מגיעה לעתים קרובות בצורת ביטוח צד שלישי. בין אם בשל אסונות טבע או תאונות בלתי צפויות באזורים המשותפים של הבניין, ההשלכות יכולות להשפיע באופן משמעותי על כל המעורבים. ביטוח צד ג בית

בשנים האחרונות יוצא לכם לדבר עם לא מעט בעלי דירות שחיים בבניינים משותפים? כולם סיפרו לכם שהם כבר עשו ביטוח רכוש משותף ואתם מתלבטים האם לא הגיע הזמן שגם בבניין שלכם יהיה ביטוח כזה? מובן שאפשר להבין לליבכם. האמת היא, שלא רק שכדאי לעשות ביטוח כזה, אלא גם רצוי לעשות אותו כמה שיותר מהר. רצוי להעלות את העניין לדיון כבר

רכישת דירה היא לא צעד פשוט. למעשה, עבור רוב האנשים זה הצעד הכי משמעותי בחיים, לפחות מבחינה כלכלית. יש לכך כמה סיבות, והעיקרית שבהן, היא שמדובר על התחייבות כלכלית מאוד גדולה. מעטים הם האנשים שיכולים ככה סתם לקנות דירה או בית פרטי שהם אוהבים. אבל חשוב מאוד לבצע עבור הביטוח משכנתא השוואת מחירים כדי למצוא את ההצעה המשתלמת ביותר. רובנו,

אתם עומדים לקנות דירה להשקעה? אם כך, ברור מדוע תרצו לעשות הכול כדי לשמור על הנכס שבו אתם משקיעים. אומנם זה נכון שחלק מהעניין תלוי בשאלה באיזה דיירים תבחרו והאם הם ישמרו לכם על הדירה, אך מעבר לכך, חשוב להבין מה זה ביטוח מבנה ואיך זה קשור אליכם. הנקודה היא שאפילו אם הדיירים שלכם יהיו נפלאים ואפילו אם הם יהיו

פוליסת ביטוח בית משותף היא פוליסה ייחודית בה ניתן לבטח חלקים שונים של מבנה הבית המשותף המשמשים למגורים בלבד, למשל חדר מדרגות, מעליות, שערים, חדרי הסקה ואת החלקים המשותפים של תכולת הבית המשותף. תחומים בהם הביטוח יכסה אתכם כוללים בהם סיכוני אש, התפוצצות, דליפה במערכת החימום המרכזית, שיטפון, רעידת אדמה וגניבה. כמובן שניתן לשדרג את הפוליסה ולהוסיף ביטוח לכל הדירות

מקרים רבים עשויים להתרחש בתחום ביטוח ועד בית ולכן יש יתרון לביטוח באמצעות פוליסה המכסה את כלל דיירי הבניין. זאת, כדי שבקרות אירוע ביטוחי לא נהיה תלויים באלו שאין להם את הסכום הנדרש לשיפוץ עבור חלקם ברכוש המשותף. כדי למנוע מצב שאתם תלויים בבעלי מקצוע מטעם חברת הביטוח (אינסטלטורים, חשמלאים, קבלני שיפוצים) וכדי להשאיר את הבחירה בידכם, תוכלו לבחור פוליסה

למרות שלא ממש נעים לחשוב על זה, כולנו יודעים כי רעידות אדמה, כמו הרבה אסונות אחרים, הן חלק מהחיים. למעשה, מחקרים מראים שישראל נמצאת בנקודה גיאוגרפית מאוד בעייתית בנושא הזה ולכן ברור מדוע תכנית המתאר לחיזוק מבנים שעונה לשם תמ"א 38 כל כך מצליחה בארץ כבר שנים. אם גם אתם חיים בבית משותף ותוהים מה באמת יקרה אם חלילה תהיה

ביטוח צד שלישי לבניינים משותפים הוא נדבך מכריע בהגנה על הדיירים ועל ועד הבית מפני סיכונים אפשריים. ביטוח מסוג זה מכסה תאונות, נזקים ותקריות שעלולות להתרחש ברכוש המשותף של בניין משותף. למשל, ביטוח צד ג לבניין משותף ייתן לנו כיסוי במקרים כמו: נזקים שנגרמים לחדר המדרגות, למעליות, לחניון ועוד. לכן, במידה ואתם מתלבטים האם כדאי לכם, או לא, לעשות ביטוח

ביטוח מבנה צד ג' ועלות ביטוח צד ג לבניין הוא היבט משמעותי ביותר בניהול של נכסים מסוגים שונים. עם זאת, מדהים לגלות שלעיתים קרובות, למרות שהביטוח הזה הוא בעל חשיבות רבה, הוא אינו זוכה לתשומת הלב הראויה. ביטוח זה מציע הגנה משפטית ופיננסית לבעלי נכסים במקרה של תאונות או נזקים הכוללים צדדים שלישיים בתחומי המתחם. מאמר זה שואף לספק מדריך

אם אתם מחפשים כיסוי ביטוחי שנועד להגן על הבית והרכוש האישי שלכם מפני אסונות שונים, ברור מדוע ביטוח מבנה ותכולה זו בחירה נכונה עבורכם. ביטוח כזה יכול להגן ולתת כיסוי במקרים שונים ומגוונים, כמו למשל: אסונות טבע, שריפות, גניבה ונזק מקרי. ביטוח זה יכול לספק שקט נפשי וביטחון כלכלי לכל מי שיש לו נכס, אך גם למי ששוכר נכס ולמי

ביטוח מבנה למשכנתא הינו היבט חיוני בכל מה שקשור לבעלות על נכס כזה או אחר. ביטוח זה מספק הגנה פיננסית לבעלי בתים ולמלווים שלהם במקרה של אירועים בלתי צפויים העלולים לגרום נזק למבנה הנכס. כלומר, הביטוח הזה חשוב לא רק לכם, בעלי הבית, אלא גם לבנק שממנו אתם לוקחים את המשכנתא. מדריך מקיף זה ידון בחשיבות של ביטוח מסוג זה.

קונים דירה? מתרגשים? רוצים לדעת שתוכלו ליהנות מהנכס שלכם גם בעוד שנים רבות? אם כך, יש כמה ביטוחים שאתם חייבים לעשות, הראשון – ביטוח אחזקת מבנה. מה תעשו, לדוגמה, אם מישהו יעבור תאונה בדירה שלכם ואם לא יהיה ביטוח צד ג? במצב כזה אתם תמצאו את עצמכם משלמים הון עתק על פיצויים ולכן על ביטוח צד ג לא כדאי לוותר.

לא כולם מודעים לכך, אך האגודה לתרבות הדיור היה גוף וולונטרי. משמעות הדברים היא שכל ועד בניין יכול לבחור האם לקחת חלק באגודה הזאת או לא, וכדאי לדעת שהחברות כרוכה בתשלום סמלי ולא גבוה. משמעות הדברים היא שאם גם אתם מתחילים לאייש בקרוב את תפקיד ועד הבית בבניין שלכם, בהחלט כדאי יהיה לקחת בחשבון את האפשרות הזאת, כי למה לא

איזה סוג ביטוח חייב כל בית משותף לרכוש לעצמו, ומה הוא כולל מבחינת כיסויים ביטוחיים? בניין משותף מתוקף היותו התאגדות דיירים במבנה מאוחד, אחראים יחד לתחזוקת אזורים משותפים וגם כיישות משפטית מול תביעות מצד גורמים אשר טוענים לנזק הן מצד הבניין עצמו והן בגלל התנהלות של ראש הוועד. אז מה ההבדל בין ביטוח ועד בית וביטוח בית משותף ומה מכסה

עד היום המבנה המשותף שבו נמצאת הדירה שלכם לא היה מבוטח? אם כך, כדאי שתדעו: אתם חייבים לעשות עוד היום ביטוח מבנים משותפים. זה נכון שאיש מאיתנו לא רוצה לדמיין מצב שבו הבניין קורס בגלל רעידת אדמה או נהרס בגלל שריפה, אך כל המקרים האלה כבר קרו. לכן הדבר הטוב ביותר שתוכלו לעשות הוא ביטוח בניין, ויפה שעה אחת קודם,

אם תרימו לרגע את הראש מהמחשב שלכם, אתם תראו שבלי ששמתם לב, ישראל התמלאה בגורדי שחקים. זה לא במקרה, שכן ישראל זו מדינה עם רמת צפיפות מאוד גבוהה. לכן ברור מדוע יש כאן שלל מבנים שכוללים שטחים משותפים רבים ואינספור קומות. באותם מבנים גדולים אנחנו רואים שיש לא מעט שטחים משותפים אשר למעשה שייכים לכל בעלי הדירות בבניין. השטחים המשותפים

אחרי שעבדתם קשה לא מעט שנים הצלחתם, בשעה טובה, לקנות דירה לכל המשפחה? אתם גרים בה בהנאה עם האנשים שאתם הכי אוהבים? אם כך, ברור מדוע לא תרצו לדמיין מצב שבו יום אחד, בלי שום הודעה מוקדמת, הבניין שלכם קורס. יחד עם זאת, זה עלול לקרות, כי כבר היו דברים מעולם. בניינים קורסים בכל מקום בעולם, כולל בישראל, ויכולות להיות

לקנות דירה זה אחד מהחלומות הכי גדולים של כל משפחה בישראל. כולנו רוצים שיהיה לנו נכס וכולנו רוצים לחיות בו לאורך שנים רבות. יחד עם זאת, לחיים יש את התוכניות שלהם, ולא תמיד הדברים תלויים רק בנו. אסונות, לצערנו הרב, הם חלק מהחיים. זה לא חריג לשמוע על צינור גז שהתפוצץ וגרם לשריפה ולהרס נוראי או על בניין שקרס בכלל

ביטוח בניין משותף הוא אחד המרכיבים החשובים ביותר בניהול נכס מגורים משותף, ומטרתו להגן על הבניין, דייריו ושטחיו המשותפים מפני נזקים שונים ותביעות משפטיות. הביטוח מכסה הרבה מאוד מקרים שאומנם לא נעים לחשוב עליהם, אך בהם בהחלט עלולים לקרות. למשל: אם נגרמים נזקים שונים למבנה אין ספק שאם תעשו ביטוח בניין משותף השוואת מחירים ותבחרו ביטוח טוב, הוא יוכל לכסות

אם בחרתם לגור בבניין משותף אתם צריכים להבין מה זה בדיוק אומר. מעבר לכך שכולנו מדמיינים גורד שחקים עם הרבה מאוד קומות, צריכה להיות התייחסות גם לשטחים המשותפים. ככל שהבניין גדול ומפואר יותר יהיו בו, לרוב, יותר שטחים שנמצאים תחת האחריות של כל השכנים. זה יכול להיות הלובי, חדר המדרגות או אפילו הבריכה. ועד הבית הוא זה שאחראי על תחזוקת

ההגדרה של בית משותף בפוליסת הביטוח למעשה מבוססת על ההגדרה של בית משותף בחוק המקרקעין. בהתאם לכך, למעשה כל בניין שיש בו לפחות שתי דירות והוא רשום כבית משותף בפנקס הבתים המשותפים – הוא מבנה שאפשר וכדאי לעשות לו ביטוח מבנה משותף. מה זה אומר ולמה זה כל כך חשוב? כל הפרטים במאמר שלפניכם. החשיבות של ביטוח מבנה משותף עבור

רוב תושבי ישראל מתגוררים בבתים משותפים, מגמה שאף הולכת ומתגברת בשנים האחרונות בשל היעדר שטחי בניה מספיקים וכל שנה מגיעות לידי האגודה לתרבות הדיור מאות בקשות הנוגעות לסיוע בשל מצוקה כלכלית אליה נקלע בניין בגין חלוקת הוצאות משותפת בין הדיירים.חלקן בגין נזקים למבנה או למתקניו וחלקן בגין תביעות משפטיות שהוגשו כנגד הבניין, המשותף לכולן היא העובדה שישנם דיירים שלא מעוניינים

תהיתם לעצמכם מה כולל ביטוח מבנה ומהו בכלל? סימן שיש לכם נכס. רוב האנשים בישראל לא באמת יכולים לקנות דירה ככה סתם, ואפילו מי שעבד לאורך שנים והצליח לצבור חסכונות, לא תמיד יוכל להרשות לעצמו לקנות דירה. זה נכון שיש אנשים שההורים עוזרים להם בצורה משמעותית ביותר, אך בסופו של דבר, בלי משכנתא מהבנק לא באמת נוכל להתמודד עם ההתחייבות

בשנים האחרונות אנחנו רואים עוד ועוד גורדי שחקים שנבנים באזורים שונים בישראל. זה אומנם התחיל בתל אביב ובמרכז הארץ, אך היום גם בערים כמו חיפה אנחנו רואים אינספור בניינים גבוהים שיש בהם עשרות דירות. החיים בבניין משותף אומנם מביאים איתם לא מעט אתגרים, אך בפועל הם גם יכולים להיות נוחים מאוד מלא מעט בחינות, ולעיתים גם זולים יותר בהשוואה לבית

במדינת ישראל, כפי שכולנו יודעים, תפקיד ועד הבית הינו תפקיד התנדבותי לכל דבר ועניין. משמעות הדברים היא שמי שמתנדב לתפקיד הזה אומנם משקיע שעות ולא מעט מאמצים במילוי תפקידו, ויש לו גם אחריות רבה, אך הוא אינו מקבל על כך שכר. מצד שני, האם עצם העובדה שאנחנו לא מקבלים שכר על התפקיד הזה אומרת שאין לנו אחריות? התשובה היא חד

זה לא משנה איך הצלחתם עד היום לחיות בבניין משותף בלי לעשות ביטוח, כי מה שכן משמעותי, זה לטפל בעניין הזה ולבדוק כמה עולה ביטוח בניין משותף בהקדם. אין ויכוח על כך שכל מי שעושה ביטוח, בין אם זה באופן פרטי ובין אם זה עבור הבניין המשותף שבו הוא חי, לא ירצה להגיע ליום שבו הוא מפעיל את הביטוח. מצד

עברתם לגור בבניין משותף שזה עתה נבנה? למעשה, כל הדיירים במקום חדשים? אם כך, כדאי שתדעו שאחד מהמפגשים הראשונים שיהיו לכם עם הדיירים, הוא בנושא של בחירת הוועד. אנשים לא תמיד מודעים לכך, אבל כאשר מדברים על חוקי ועד בית משותף מדברים, לפני החוק, על החובה לבחור ועד מתפקד. כלומר, זה לא עניין של העדפה או של נוחות, שכן בפועל,

לרגע היה נדמה לכם שעם כל הכסף שהצלחתם לחסוך ועם כל העזרה שקיבלתם מההורים באמת תוכלו לקנות דירה בלי לקחת משכנתא? אם כך, בוודאי גיליתם שזה לא באמת המצב. הדיור בישראל מאוד יקר ולכן ברור מדוע רוב האנשים בסופו של דבר מוצאים את עצמם פונים לבקש, מבקשים משכנתא ומתחילים מיד לברר כמה עולה ביטוח משכנתא. אפשר כמובן להבין אתכם אם

אחרי שנים רבות שבהן חייתם בשכירות, עשיתם את הצעד המתבקש וקניתם דירה? בדקו את נושא הביטוח צד ג לדירה. היה לכם קשה מאוד לחסוך את כל הכסף ובקושי קיבלתם את המשכנתא שרציתם מהבנק? אם כך, ברור מדוע אתם רוצים לעשות כל מה שתוכלו כדי להבטיח שהחיים שלכם יתנהלו על מי מנוחות. חשוב להבין שהאחריות שלכם בתור בעלי דירה לא מסתכמת

לקנות דירה זה צעד מאוד מרגש, ועל כך יכול להעיד כל מי שכבר עשה זאת. לכן אפשר להבין מדוע גם אתם נרגשים במעמד הזה, אך דווקא עכשיו זה הזמן לחשוב גם על דברים פחות נעימים. מה יקרה אם פתאום יהיה פיצוץ של בלון גז בדירה? אם תהיה שריפה? או אם חלילה תהיה רעידת אדמה שתהרוס את הדירה שלכם? אומנם אף

עדיין לא לגמרי ברור לכם על מה מדברים כשמדברים על תקנון בית משותף? חשוב להבין: זה מסמך יסודי בניהול חיי קהילה בבניינים המיועדים למגורים משותפים. מדובר בכלי חשוב להסדרת ההתנהלות, שמירה על הסדר, והגנה על זכויות וחובות הדיירים החיים בבניין. תקנון זה מכיל הנחיות והסדרים שנועדו להבטיח כי החיים בבניין המשותף יתנהלו בצורה בטוחה, מסודרת ומתואמת, תוך שמירה על זכויותיהם

הרבה אנשים מתלבטים האם כדאי או לא לעשות ביטוח תכולת דירה, כך שאם גם אתם בדילמה בנושא הזה, אנחנו יכולים להבין ללבכם. למען האמת, אם תעשו בירור מעמיק, כנראה שגם אתם, כמו אחרים, תגלו שיש לכם לא מעט ביטוחים שאתם משלמים עליהם מזה שנים. לכן נשאלת השאלה: האם עלינו להוסיף עוד ביטוח? ועד כמה ביטוח תכולת דירה יכול להיות משמעותי?

אם יצא לכם בעבר לבקר בדירה שהתפוצץ בה צינור הצנרת הראשי, אתם בוודאי יודעים לומר עד כמה הנזק נוראי. לכאורה מים נותנים לנו חיים והופכים את חיינו להרבה יותר נוחים ובריאים, אך כאשר הם יוצאים משליטה הם עלולים להרוס כל חלקה טובה. כאשר צינור ראשי מתפוצץ המים עלולים להרוס את התקרה, את הרצפה ואת הקירות, כך שלמעשה תיקוני הנזק עלולים

בחיי היומיום שלנו, כאשר הכול מתנהל על מי מנוחות ואין לנו שום בעיה בבית או בדירה שקנינו, אנחנו לא עוצרים לחשוב על האסונות שעלולים להתרחש במקום מגורנו ובהתאם גם לא חושבים על רכישת ביטוח מבנה צד ג. יחד עם זאת, הניסיון מלד שתאונות מתרחשות, ולא תמיד הן קורות רק בכביש. תאונות, לצערנו הרב, עלולות להתרחש גם בבית הפרטי של כל

רבים מאתנו רוצים לגור בבניינים מעוצבים, יפים וכמה שיותר מטופחים, כי בסופו של דבר, מה יכול להיות נחמד יותר מאשר להיכנס ללובי ולהריח ריח טוב? להביט ימינה ושמאלה ולראות שהכול נקי ויפה? עם זאת, זה ברור שככל שעוברים יותר אנשים בבניינים, כך קשה יותר לשמור על הניקיון בו. לכן השאלה כיצד מתחזקים בניינים גדולים עם הרבה קומות הולכת ונהיית מורכבת

כפי שניתן לראות, שיפוץ בית משותף הוא תהליך משמעותי הכולל מגוון שיקולים שנוגעים לכלל הדיירים במבנה. בתים משותפים זקוקים לשיפוץ מפעם לפעם, בין אם למטרות תחזוקה ובין אם לשיפור המראה והנוחות. כל בית, ובמיוחד בניינים ישנים, עלול להיפגע מהזמן ומפגעי מזג האוויר, מה שמצריך טיפול במערכות שונות, כמו למשל: מערכות האינסטלציה, החשמל, האיטום והצבע. דיירים רבים מתלבטים מתי כדאי לבצע

ניהול בתים משותפים זו משימה מורכבת הדורשת מיומנויות מגוונות, החל מניהול תקציב וכלה בטיפול בתלונות דיירים. ועד הבית, הנבחר על ידי הדיירים, הוא הגוף האחראי על הניהול השוטף של הבניין. זה נכון שכאשר הכול מתנהל על מי מנוחות אין שום בעיות, אך מה קורה כאשר פתאום משהו לא תקין? מה עושים, למשל, אם נגרם נזק לבניין ואם לא חתמנו מראש

החלטתם שאתם רוצים לאייש את תפקיד ועד הבית בבניין שלכם? זה הפעם הראשונה שאתם עושים משהו כזה וחשוב לכם לעשות את הדברים בצורה הכי טובה שאפשר? אם כך, אתם חייבים להיות מודעים לעובדה שיש כזה דבר חוק בתים משותפים. העניין הוא שהדברים חייבים להיות מאורגנים ומסודרים בחוק, כי אחרת כל אחד עלול לפרש את העניין בצורה אחרת, מה שעלול להוביל

אתם גרים בבית פרטי רחב ידיים ותוהים איך תוכלו לשמור עליו טוב יותר? שמעתם על אנשים שחיים בבתים פרטיים מפוארים אך יום אחד חזרו הביתה וגילו הצפה? אם כך, כדאי שתדעו שאומנם כל התופעות האלה קורות, אך יש גם מה לעשות בנידון. כאשר מדברים על נושאים כמו בניין ודיור בתים פרטיים מדברים על לא מעט פרטים שצריך לקחת בחשבון והרבה

הניסיון מלמד אותנו שלא פעם כשאנחנו מעסיקים מישהו, אנחנו למעשה חשופים לתביעות. אותו אדם שבחרנו להעסיק עלול לעבור תאונת עבודה ובמקרה כזה האחריות היא עלינו. כאן בדיוק נכנס לתמונה ביטוח חבות מעבידים. למעשה, מדובר על ביטוח המגן על מעסיקים מפני תביעות משפטיות ופיצויים במקרה של פגיעה בעובדים במהלך עבודתם. חשוב להבין: בבניין משותף אתם, בעלי הדירות, נחשבים למעבידים של עובדים

לחזור הביתה ולגלות יום אחד שיש הצפה בבניין זו סיטואציה מאוד לנעימה. זה עלול לקרות בגלל שלל סיבות, כמו למשל, תחזוקה לא נכונה של הבניין. מצד שני, זה גם יכול לקרות כי אחד מהשכנים החליט לעשות שיפוץ והפועלים, בלי לשים לב, גרמו לפיצוץ בצינור הראשי. מה עושים בכל המצבים האלה ומי באמת צריך לשלם על הנזק? זו שאלה שתמיד חוזרת

בחיי היומיום רובנו לא חושבים על תקלות שונות שעלולות להתרחש בבניין המשותף שבו אנחנו חיים. לכן ברור מדוע גם אתם לא ממש עצרתם לחשוב על העניין הזה, אך מה עושים באמת במקרה של נזילת מים צנרת משותפת? הצנרת המשותפת עוברות בכל המקומות של הבניין, וכאשר יש בה נזילה היא עלולה לגרום לנזקים חמורים. הנזקים עלולים להיווצר בדירות שנמצאות בבניין המשותף

כולנו רגילים לכך שיש לנו מערכת ביוב טובה בבניינים החדשים שבהם אנחנו גרים, אך האמת היא, שמצב כמו דליפת צנרת ביוב ראשי עלול לקרות גם בבניינים הכי חדשים שיש. צנרת הביוב עלולה להתפוצץ, מישהו מהשכנים עלול לגרום לה נזק ביודעין או שלא ביודעין והתוצאה תמיד זהה: ריח נוח, אי נוחות ונזקים חמורים לדירות בבניין. מה עושים במצב כזה? והאם שכן

אומנם זה נכון שהחורף בישראל לא מאוד חזק וברוב המקומות בארץ לא יורדים גשמים מאוד משמעותיים, אך פעם בכמה שנים מגיע חורף רציני מאוד. אם הבניין שלכם נמצא במקום נמוך שעליו מתנקזים המים מרחובות גבוהים יותר, אתם בוודאי חוששים מהמצב של הצפת מים בבניין. אומנם זה נכון שהרבה פעמים הצפת מים בבניין עלולה להתרחש בגלל תקלות שונות במערכת האינסטלציה ולא

נכון להיום רכישת ביטוח מבנה משותף בביטוח ישיר אינו חובה בחוק, אך רכישת ביטוח כזה מכסה אתכם מפני מפגעים ונזקים אפשריים אשר עלולים להתרחש בבניין שלכם. כבר מאות ועדי בתים ברחבי הארץ רכשו ביטוח מבנה והם נהנים מראש שקט. ניהול ועד בית יכול להיות דבר מסובך ולא פשוט כלל, לכן רכישת פוליסת ביטוח שתתאים למאפייני הבניין שלכם תחסוך לכם אלפי

החשיבות של ביטוח ועדי בתים אתם עדיין מתלבטים האם גם בבניין שלכם כדאי שתעשו ביטוח ועדי בתים? חשוב שתבינו: אתם, בתור ועד הבית, אחראים על ניהול היומיומי של הנכס המשותף בו אתם גרים. זה כולל תחזוקה, תיקונים והעסקת עובדים. אחריות זו כרוכה בסיכונים פוטנציאליים, כגון נזק לשטחים משותפים, פציעות של צדדים שלישיים או תאונות בהן מעורבים עובדים. מכאן נובעת החשיבות

שלומי ונאווה זוג בשנות ה-60 לחייו מתגוררים בבניין דירות בהרצליה. לבניין יש מקלט ומחסן שבו הדיירים אינם עושים שימוש כלל. לשלומי ונאווה ישנו בן אשר נמצא במעבר דירות וביקש מהוריו עזרה עם אחסון חפציו במחסן בבניין. האב לא היסס ישר פנה לועד הבית של הבניין והוא אישר שבנו ישתמש במחסן לתקופה של עד חצי שנה לאחסון חפציו. כעבור יומיים הגיע

יצא לכם לשמוע לאחרונה על לא מעט חברים ומכרים שעשו ביטוח בית משותף? אתם תוהים במה דברים אמורים והאם גם במקרה שלכם זה ביטוח שלא כדאי לוותר עליו? אם כך, כדאי שתעיינו במאמר שלפניכם כי הוא כולל את כל התשובות. מה זה ביטוח מבנה לבית משותף? כאשר מדברים על ביטוח מבנה עבור בית משותף מדברים למעשה נזקים שעלולים להיגרם לרכוש

החלטתם שאתם רוצים לעשות ביטוח ועד בית כי אתם עומדים לאייש את התפקיד הזה באופן אישי בבניין שבו אתם חיים? אם כך, אין ספק שאתם צודקים, כי ללא ביטוח כזה אתם עלולים למצוא את עצמכם מתמודדים עם תביעה לא פשוטה בכלל. ביטוח הזה יכול לכסות אתכם ואת שאר דיירי הבניין בכל מיני מצבים שאולי אתם לא מאחלים לכם להימצא בהם,

ניסיתם להתחמק הרבה מאוד שנים מהתפקיד של וועד הבית? אתם אנשים עסוקים ואין לכם זמן או הבנה בנושא הזה? אם כך, הגיע הזמן שתדעו: גם אתם, כמו כל דייר בבניין, צריכים למלא את התפקיד הזה בסופו של דבר. מה שכן, חשוב שתדעו שיש לא מעט טעויות קלאסיות שוועד בית כמעט תמיד עושה ואין ספק שאתם צריכים להימנע מהן – כמו

נתחיל בעובדות: אין חובה בחוק לבטח את הרכוש המשותף. אבל מקרים כמו שריפות שפרצו בבנינים, ממחישים עד כמה לא לעשות ביטוח מבנה הינו מעשה של רשלנות ומחדל של ממש. אין בניין משותף שבו ביטוח הוא מיותר. החיסכון שנראה בהימנעות מביטוח עלול לעלות ביוקר בסופו של דבר. בכל בית, קטן או גדול, עשויות להתרחש תאונות כמו החלקות במדרגות, התקלות בחפצים המונחים